Fürsorgliche Notenbanken

Wir haben mittlerweile einen sehr fortgeschrittenen Zyklus in den USA, deren Langlebigkeit sich dem Ende nähert. Dennoch gibt es nur bedingt Rezessionssignale in den USA. Die Arbeitsmarktdaten sind positiv, die Löhne steigen, die Konsumenten sind in Bestlaune und der Industriesektor ist sehr robust.

Betrachtet man allerdings die aktuelle inverse Zinsstrukturkurve, kann man Rezessionsängste signalisieren. Eine inverse Zinsstruktur entsteht, wenn die Notenbank die kurzfristigen Zinsen durch Zinserhöhungen in die Höhe treiben oder aber wenn Anleger ihr Geld in langfristige Zinspapiere stecken und damit deren Renditen drücken.

Dennoch spiegelt die Zinsstrukturkurve auch nur die Erwartungen der Marktteilnehmer wider.

Dazu kommt, dass das gesamte Zinssystem durch die Anleihenkäufe der Notenbanken verzerrt wurde. Die Fed wird mit dem Bilanzabbau nur solange fortschreiten, bis diese merkt, dass die Konjunktur weiter abschwächt oder gar in eine Rezession abrutscht. Sobald dies geschieht, wird sie sehr schnell auf Angriffsmodus schalten und wieder eine lockere Geldpolitik anstreben. Anders als die EZB, kann die Fed zusätzlich noch an der Zinsschraube drehen und die Zinsen zur Not nach unten setzen.

Die Notenbanken könnten nachdem Bilanzabbau schnell wieder ihre Geldschleusen öffnen und würden dafür sorgen, dass sie die Märkte mit viel Liquidität versorgt und am Leben hält. Sollte die Wirtschaft weiter abkühlen und die Notenbanken zurück zur lockeren Geldpolitik kehren, würde dies zu großem Kurspotenzial führen. Weitere Liquidität lässt die Zinsen fallen und Aktien steigen.

Etwa 60% der Anleihenschulden sind spekulativ oder nicht geratet und liegen bei den Zentralbanken. Durch die Geldpolitik der Notenbanken leiden die Sparer seit vielen Jahren unter Minizinsen, während sich die Staaten entschulden können.

Einige Unsicherheiten aus dem Jahr 2018 scheinen nun zu schwinden. Der Handelskrieg zwischen den USA und China lässt positivere Töne von sich geben. Das Nafta-Abkommen ist unterzeichnet. Große Sorgen bereiten dagegen der aufkeimende Populismus in Europa wo die Europawahl ansteht. Die Gelbwesten-Bewegung in Frankreich. Der Brexit ist weiterhin ungewiss. In Italien sehen wir eine zerbrechliche Koalition. Die Spannungen im Nahen Osten sowie zwischen China und Taiwan nehmen zu. AMLO Politik in Mexiko ist ungewiss. Wahlen in Indien, Indonesien und Thailand stehen an. In Brasilien sollte man weiterhin die Reformen beobachten. In Argentinien stehen Parlamentswahlen an. Proteste in Venezuela nehmen auch immer mehr zu.

Viele Risiken sind allerdings schon in den Märkten eingepreist. Auf jeden Fall bleibt es in den nächsten Monaten sehr volatil und als Anleger muss man hier entsprechend ausgerichtet sein.

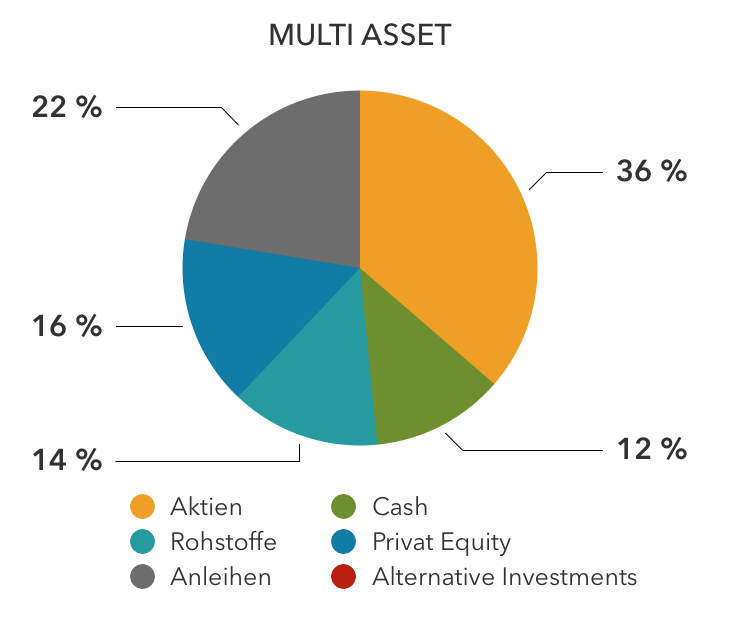

Multi-Asset ist hier die Lösung – strategisch aktiv gemanagte Multi Asset Portfolios.