Immobilien-Crash in Großbritannien?

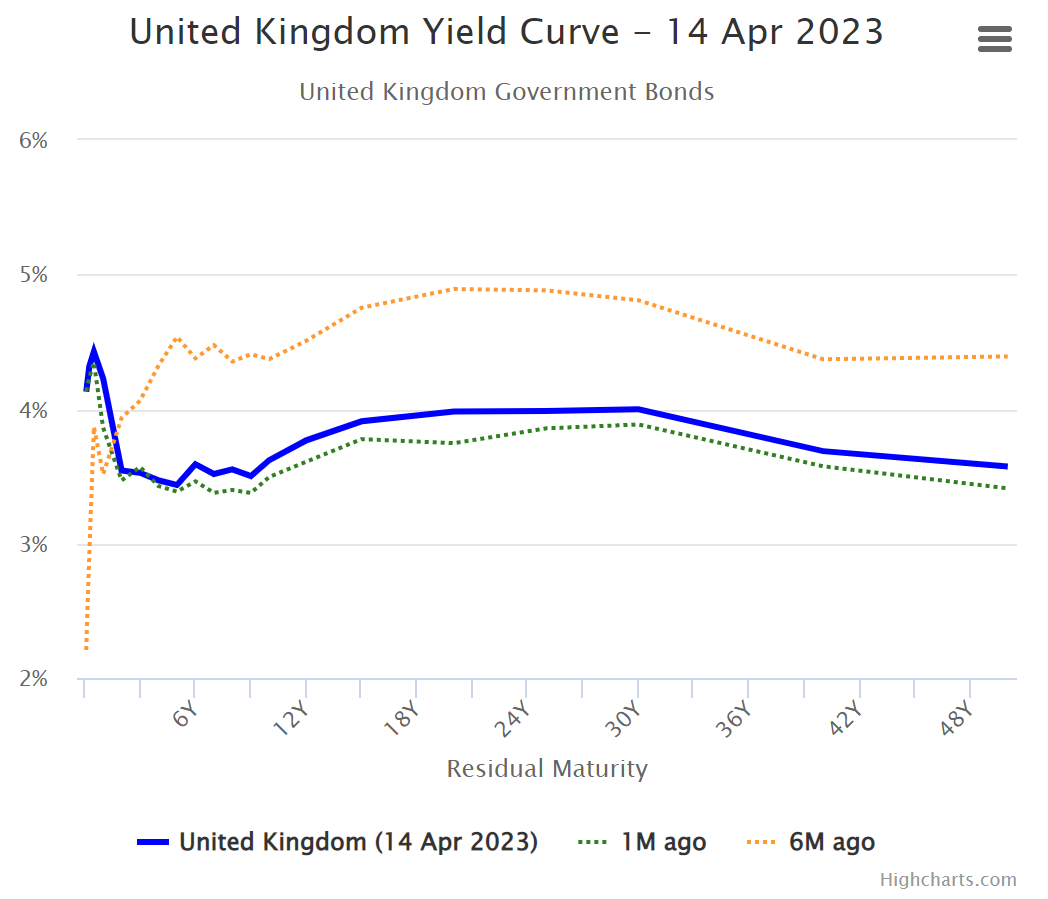

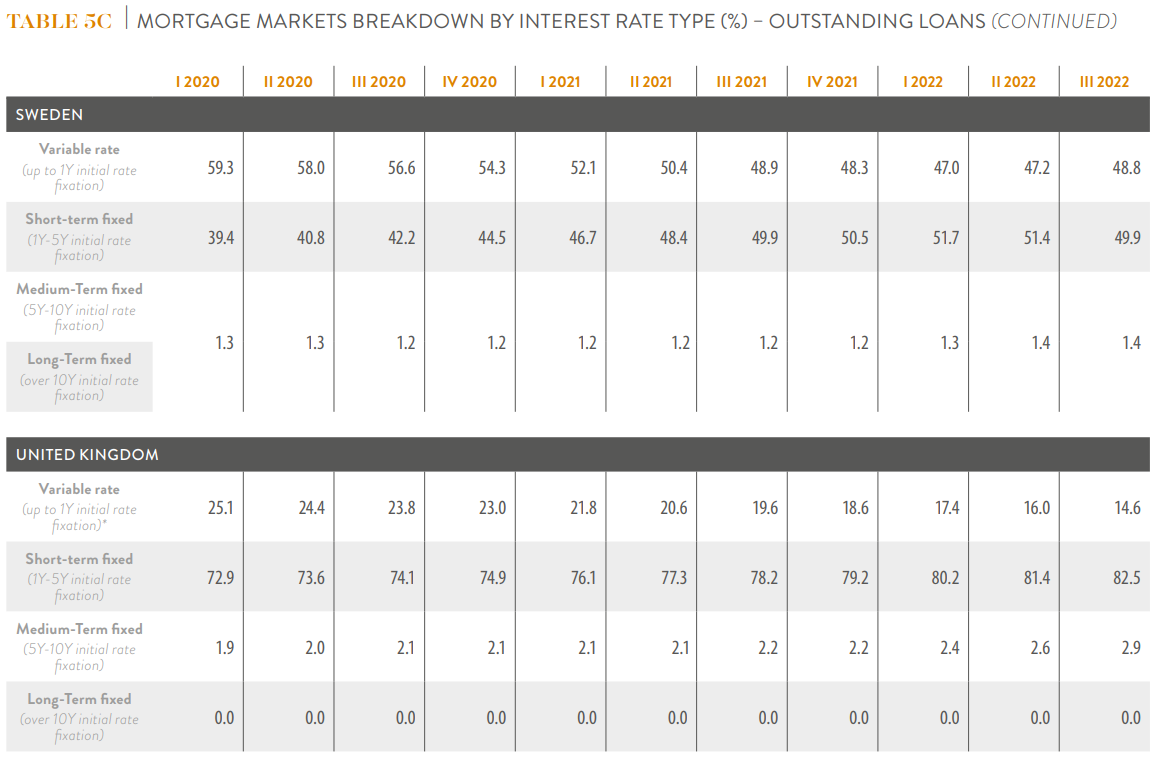

Viele Staaten müsen sich nun, erstmals nach Jahrzehnten auf spürbar steigende Zinskosten einstellen. Dasselbe betrifft aber auch die Privathaushalte. In Deutschland verfügen die Bürger über langlaufende Zinsbindungen bei den Hypotheken.In Großbritannien ist jedoch jede fünfte Hypothek variabel verzinst. Die übringen 80 Prozent weisen nur eine kurze Zinsbindung auf, die für gut zwei Millionen britische Kreditnehmer schon in einem Jahr endet. Aktuell beträgt der Zins für 2-jährige und 5-jährige Hypothekenkredite gut fünf Prozent! Vor einem Jahr waren es nur 1,6 Prozent.Wann und in welchem Ausmaß dies zu Ausfällen führt, werden die kommenden Quartale zeigen. Im September 2022 hatten die Banken in GB schon die Vergabe neuer Kredite gestoppt als klares Signal:

Die zusätzliche Sorge um die fallenden Immobilienpreise, die auch deutsche REITS in den Abgrund gerissen hat, scheint aber übertrieben gewesen zu sein. Hier gab es zuletzt „entwarnende“ Worte (Immopreise in Q1 2023 nicht so stark gefallen wie befürchtet) zzgl. der Hoffnung auf bald sinkende Zinsen.

Zudem ist das Problemfeld in GB bereits adressiert und damit auch in den Märkten eingepreist:

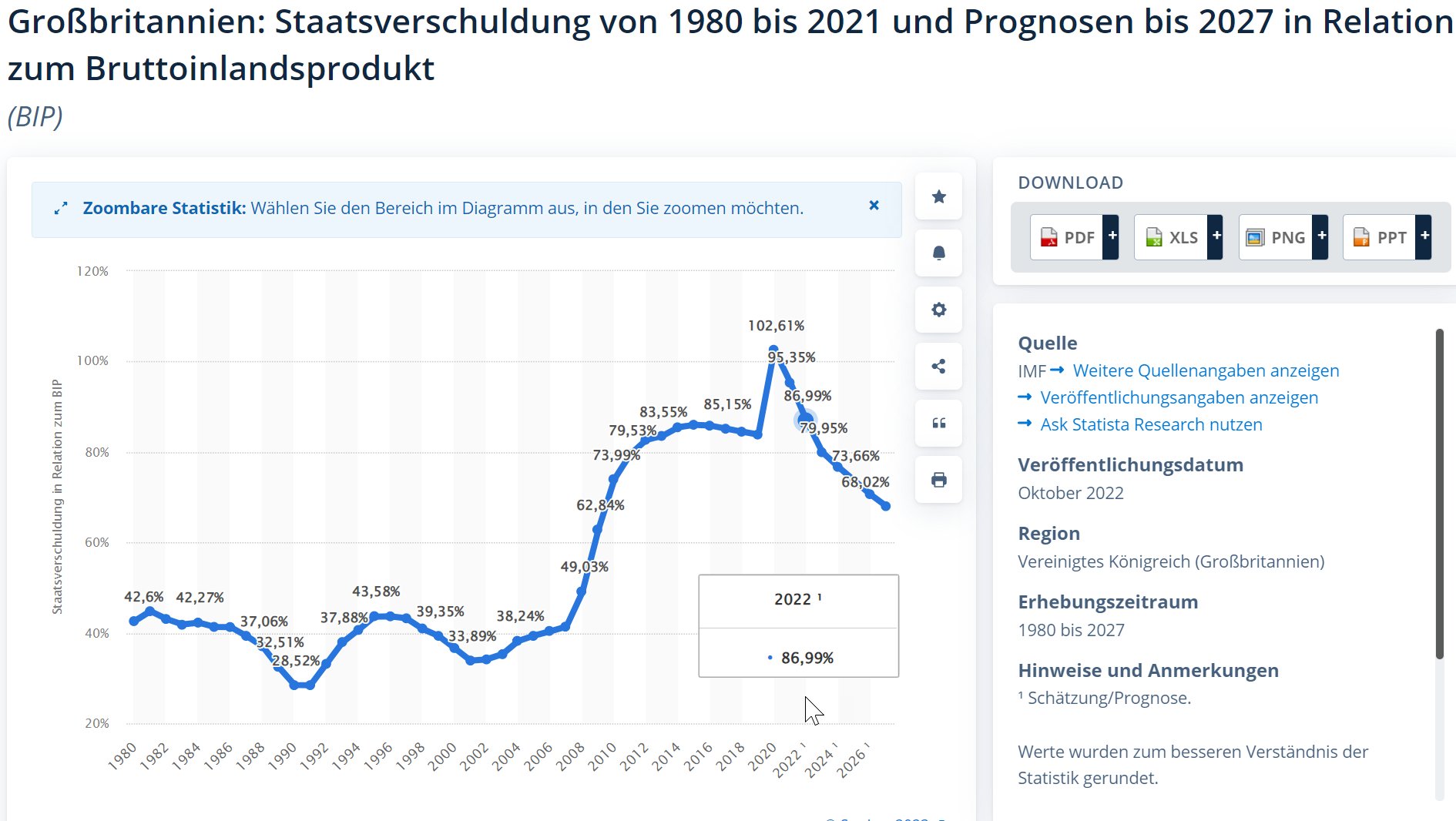

„Die britische Regierung versucht nun, das Angebot bestimmter Hypothekenkredite mit Staatsgarantien zu erhöhen. Der wichtigste Finanzregulierer in Großbritannien, die Financial Conduct Authority (FCA), warnte bereits im Januar, dass mehr als 750.000 Hypothekennehmer in den kommenden zwei Jahren ihre Zahlungsverpflichtungen nicht mehr erfüllen könnten. Mitte 2022 waren bereits 200.000 Kreditnehmer im Zahlungsrückstand. Experten befürchten deshalb, dass Immobilienbesitzer auf der Insel zu Notverkäufen gezwungen sein könnten, was die Hauspreise weiter nach unten drücken würde.

Großbritannien, Portugal und Polen reagieren mit Hilfen für einkommensschwache Familien.

- Thema ist bekannt und kommt nicht aus dem Nichts. (was gut ist)

- Probleme können fiskalpolitisch gelöst werden, ohne Pleitespekulationen gegen GB laut werden zu lassen.

- Immobilien- und Zinsdilemma sowie Inflationsdruck lassen im Umfeld und bei den Handelspartnern sukzessive nach, was den Druck mildert.

- GB wird schwerer unter den aktuellen Rahmenbedingungen leiden als die EU.