Handelskrieg – Es geht um den Status „Weltmacht“

US-Präsident Donald Trump verschärft den Handelskrieg mit China und erhöht die Strafzölle auf Importe aus dem Reich der Mitte. Mit der Eskalation des Handelskonflikts zwischen den Vereinigten Staaten und China geht weiterhin die Angst um. China ist politisch der größte Rivale der USA und wird über die Zeit die USA als Nummer 1 ablösen. Doch kampflos wird die USA dies nicht zulassen. Donald Trump probiert gezielt mit Strafzöllen den angeschlagenen chinesischen Drachen zu schwächen.

Weitere Verhandlungen stehen dennoch aus. Diese „bad news“ zieht die Volatilität an den Finanzmärkten an und sorgt für Ungewissheit bei den Anlegern.

Die Amerikaner handeln aus ihrer Position heraus und meinem Erachtens richtig, da sie ihre heimische Wirtschaft und Unternehmen schützen wollen. Beide wollen und brauchen einen Deal, denn ein Handelskrieg kennt keine Gewinner. China muss einlenken und sich bei gewissen Themen anpassen: Diebstahl geistigen Eigentums, erzwungenem Technologietransfer, Patentschutz und der Zugang zum chinesischen Markt für ausländische Firmen sind hierbei die größten Schwerpunkte in den Verhandlungen.

Die USA fordern das Ende vom Projekt „Made in China 2025“

Mit vielen Milliarden US-Dollar fördert der Staat die heimische Wirtschaft, um chinesische Weltmarktführer in etlichen Branchen zu schaffen. Die Automobilindustrie, Medizintechnik und die Halbleiterindustrie stehen da groß im Fokus. Dazu kaufen chinesische Firmen immer mehr Firmen in Asien und Europa auf. Nicht zuletzt wurde das Projekt „Seidenstraße“ stark kritisiert. Da wohl nur chinesische Firmen von profitieren würden und viele andere Länder auf der Strecke bleiben würden.

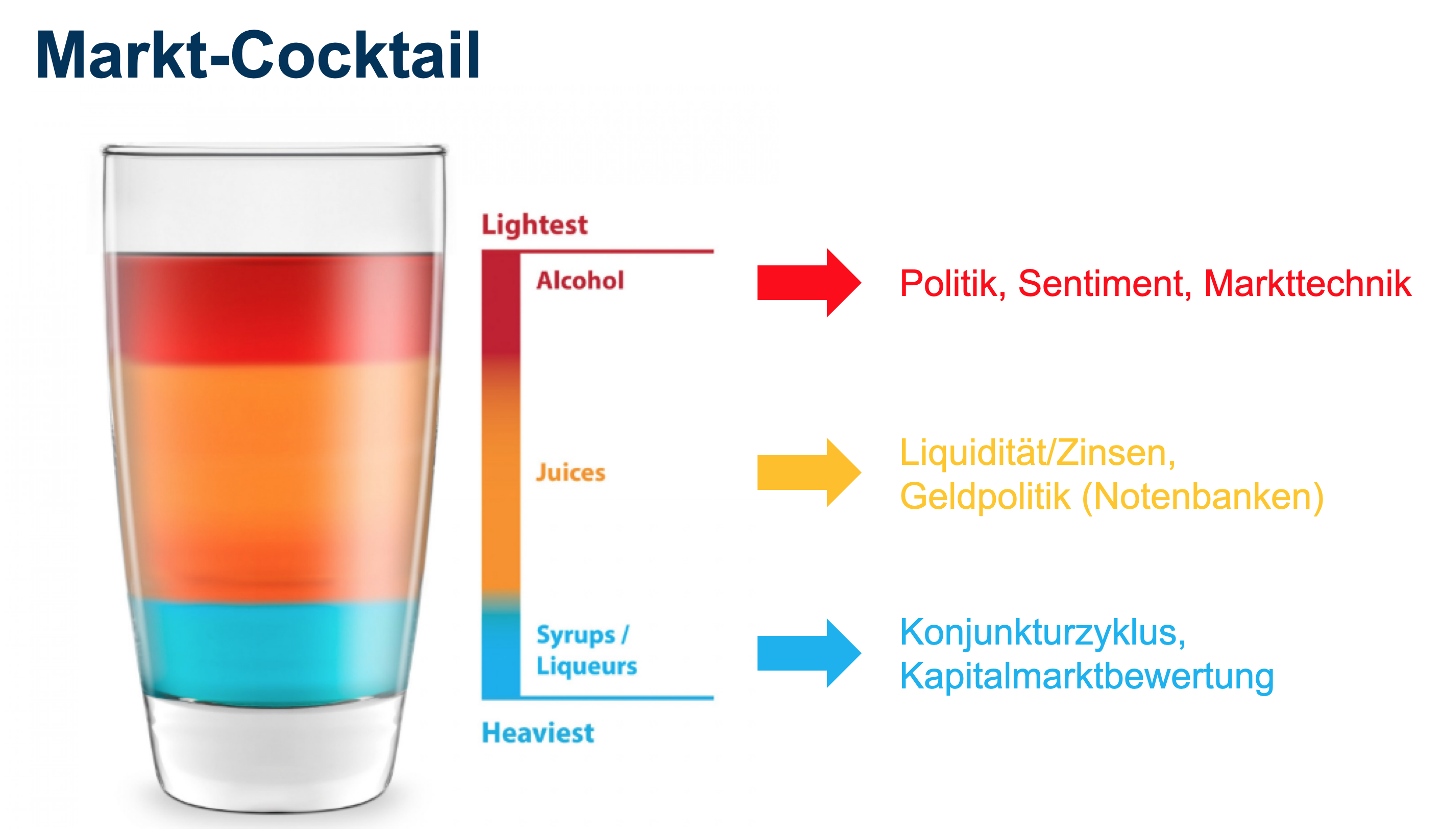

Das Thema Handelskrieg kann uns noch sehr lange begleiten. Es kann aber genauso nächste Woche nach den Verhandlungen vorbei sein. Politische Börsen haben bekanntlich kurze Beine. Kurzfristig dominieren sicherlich die Abwärtsrisiken. Aber im Jahresverlauf ist eine Stabilisierung und ein Anstieg des Wachstums in Europa und den Schwellenländern möglich.

Bei den Zentralbanken neigt die Tendenz zu einer stärker synchronen Geldpolitik. Mittlerweile ist die Wahrscheinlichkeit einer Zinssenkung in den USA sogar deutlich gestiegen. Der EZB geht die Munition aus. Sie hat wohl kaum noch Handlungsspielraum. Die Europawahlen und der aufkeimende Populismus sorgen weiter für Volatilität und Risikoprämien.

Die Fundamentaldaten neigen tendenziell nach unten sowohl was die volkswirtschaftlichen Prognosen als auch die Unternehmensgewinne betrifft. Nichtsdestotrotz hatten wir Anfang des Jahres den besten Börsenstart seit 1987. Wir befinden uns aktuell auf dem Niveau von Oktober letzten Jahres – da ist also noch Luft nach oben. Auch wenn wir uns am Ende eines langen Zyklus befinden.