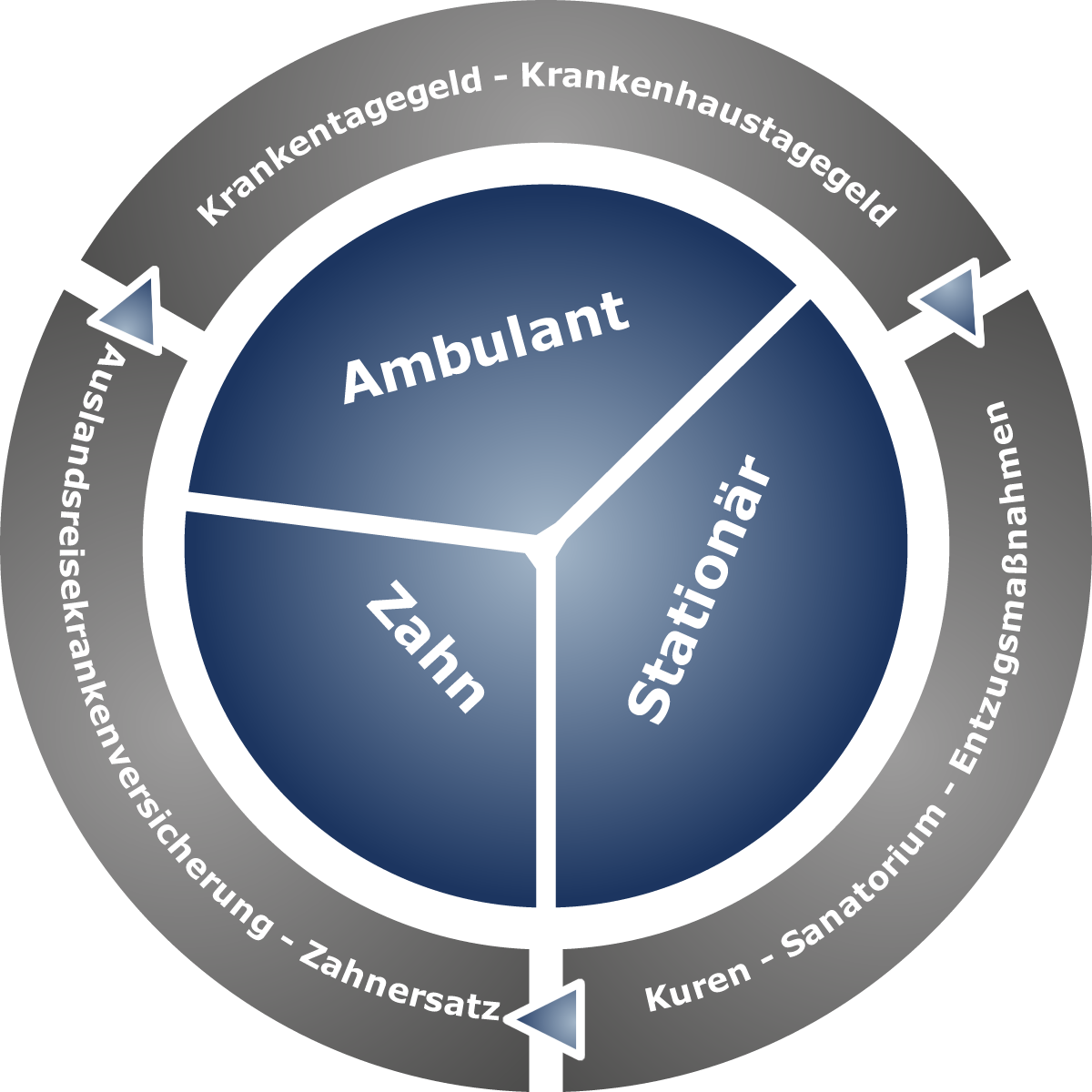

Krankenzusatzversicherungen

Zahnzusatzversicherung

Mit einer Zahnzusatzversicherung ergänzen Sie die Leistungen der gesetzlichen Krankenversicherung, sodass Ihre persönlichen Bedürfnisse optimal erfüllt sind – für eine zuverlässige Rundumversorgung Ihrer Zähne. Mit der Zahnzusatzversicherung erweitern Sie den Bereich Zahnbehandlung, Zahnersatz und kieferorthopädische Behandlung, um die Grundversorgung Ihrer gesetzlichen Krankenversicherung zu optimieren. Ihr Besuch beim Zahnarzt und Kieferorthopäden bleibt somit bezahlbar.

Die Kostenerstattung für eine Zahnbehandlung setzt sich aus Leistungen von der Gesetzlichen Krankenkasse und Ihrer privaten Zahnzusatzversicherung zusammen. Für Sachen wie Zahnbehandlung, Zahnprophylaxe, Zahnersatz, Inlays oder Kieferorthopädiebehandlung gewährt Ihre Krankenkasse einen Zuschuss, abhängig vom Befund. Mit einer Zahnzusatzversicherung können Sie Ihren verbleibenden Eigenanteil reduzieren. Das lohnt sich vor allem dann, wenn Ihre Behandlung über die Regelversorgung hinausgeht.

Auslandsreisekrankenversicherung

Wer sorglos in den Urlaub reisen will, der sollte eine private Reisekrankenversicherung im Gepäck haben. Denn die gesetzlichen Krankenkassen übernehmen im Ausland nur eingeschränkten Schutz. Die Auslandsreisekrankenversicherung leistet für ambulante und stationäre Behandlungen auf Reisen. Sie erstatten Ihnen die Behandlungskosten einschließlich Zahnbehandlungen. Eine Auslandsreisekrankenversicherung umfasst die Arznei-, Heil- und Verbandmittel sowie Hilfsmittel, die ärztlich verordnet wurden. Zudem übernimmt sie die Kosten für den Aufenthalt. Ebenfalls abgesichert ist der Krankentransport im Rahmen der Erstversorgung sowie die Versetzung in ein Krankenhaus.

Sollte ihre Krankenversicherungskarte im Ausland nicht akzeptiert werden, behandelt Sie der Arzt wie ein Privatpatient, wo für Sie enorm hohe Kosten anfallen können. Diese müssen in der Regel auch sofort bezahlt werden. Da können bei einem Aufenthalt in einem Krankenhaus mal schnell Summen in den drei-/vierstelligen Bereich anfallen.

Gegen diese Kosten können Sie sich mit einer privaten Auslandsreisekrankenversicherung absichern.

Krankentagegeld

Im Krankheitsfall lassen sich mit einem Krankentagegeld mögliche Einkommensausfälle ausgleichen. In der Regel bekommt der Angestellte nach 6 Wochen Lohnfortzahlung ca. 70% Krankengeld von der Gesetzlichen Krankenkasse. Wenn Sie arbeitsunfähig sind und der Arbeitgeber kein Gehalt mehr zahlt und Sie Krankengeld erhalten, können Sie mit einer Krankentagegeldversicherung, die entstehenden Differenz mit einem kleinen Beitrag ausgleichen und sichern so Ihre Existenz bei Verdienstausfällen. Das Krankentagegeld ist eine der wichtigsten Versicherungen!

In der Regel leistet das Krankentagegeld ab dem 43. Tag bei Angestellten. Bei Selbständigen kann man den Leistungsbeginn frei wählen. Die vereinbarte Höhe richtet sich immer nach dem Verdienst/Verdienstausfall.

Krankenhaustagegeld

Das so genannte Krankenhaustagegeld ist eine private Zusatzversicherung, die Sie vor Mehraufwänden, die nicht von der gesetzlichen Krankenversicherung übernommen werden, schützt. Sie leistet für jeden Tag, den Sie in einer vollstationären Heilbehandlung oder in einem Krankenhaus verbringen.

Es wird ab dem 1. Tag der stationären Aufnahme im Krankenhaus gezahlt, wobei es mindestens zu einer Übernachtung kommen muss. Es wird in einer vertraglich vereinbarten Höhe für die Dauer des Krankenhausaufenthaltes gezahlt.

Das Krankenhaustagegeld ist nur eine Zusatzversicherung, die für etwaige Mehrkosten bei einem Krankenhausaufenthalt aufkommt. Menschen die an chronischen Erkrankungen leiden und sich des Öfteren stationären Krankenhausaufenthalten unterziehen müssen, können über solch eine Versicherung nachdenken.

Private Zusatzversicherung für Vorsorge- oder Rehabilitationsmaßnahmen

Diese Versicherung umfasst stationäre Heilbehandlungen, einschließlich Kur- und Sanatoriumsbehandlungen sowie Entzugsmaßnahmen. Kuren sind ein bewährtes Mittel zur Regenerierung der Gesundheit, um neue Energie, Kraft und Vitalität zu tanken. Ein Kur-Tagegeld bietet Ihnen Leistungsanspruch für stationäre Leistungen wie die Unterbringung in einem Ein- oder Zweibettzimmer, privatärztliche Behandlung, Transporte zum und vom Krankenhaus, Arznei-, Verband- und Heilmittel und ambulante Operationen im Krankenhaus absichern.